什么是速算扣除数?

在计算个人所得税的时候,往往会涉及到一个概念,叫做“速算扣除数”。大家知道,我们的税率是分段计算的,从函数的角度来看,就是一个分段函数,那么我们直接通过分段函数的性质就可以算税了,为啥要提出一个“速算扣除数”来呢?又或者说所谓的“速算”又体现在什么地方呢?

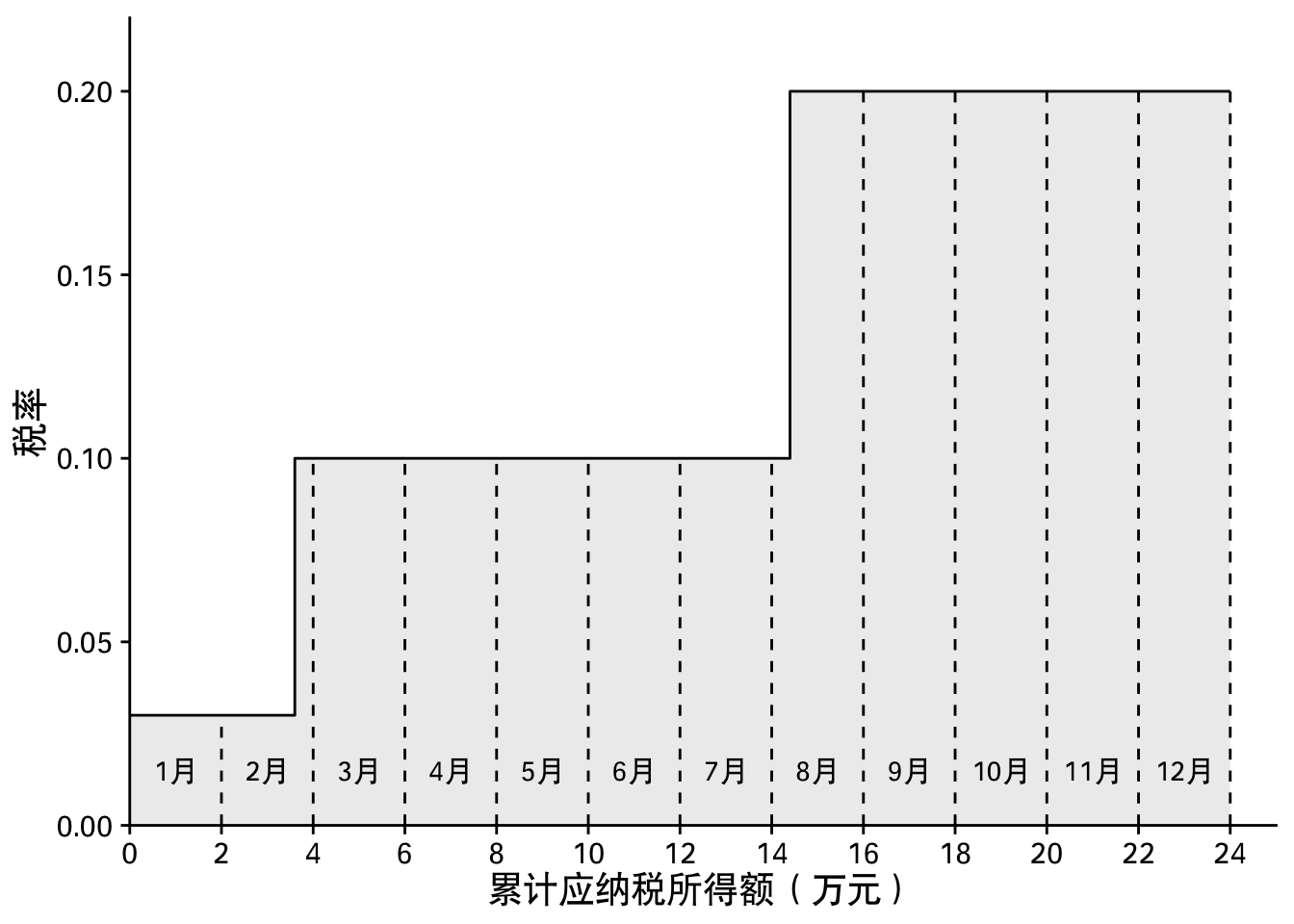

为了弄明白这个问题,我们先了解一下目前个税的相关规定。首先,个税是按月缴纳的,这个就跟工资按月发放一样。其次,个税有一个起征点,目前就是5000元。再次,个税的应纳税所得额是当月收入(工资加上一些其他收入)在扣除五险一金扣缴的那部分以及养老、子女教育等附加的基础上超出起征点的那一部分。最后,个税采用的是按年累计计税的方式进行计算的,当累积的应纳税金额不超过36000元时,按3%来计税;超出36000元部分但不足144000元的,按10%来计税;超出144000元部分但不足300000元的,按20%来计税;超出300000元部分但不足420000元的,按25%来计税;超出420000元部分但不足660000元的,按30%来计税;超出660000元部分但不足960000元的,按35%来计税;超出960000元部分的,按45%来计税。

假设每个月的应纳税所得额分别是\(x_1,x_2,\cdots,x_{12}\),那么每个月累计的应纳税金额分别是\(x_1,x_1+x_2,\cdots,\sum_{i=1}^kx_i,\cdots,\sum_{i=1}^{12}x_i\),则第\(k\)月所采用的税率等级为

\[ r_{k}=\begin{cases} 0.03, & 0<\sum_{i=1}^{k}x_{i}\le36000\\ 0.10, & 36000<\sum_{i=1}^{k}x_{i}\le144000\\ 0.20, & 144000<\sum_{i=1}^{k}x_{i}\le300000\\ 0.25, & 300000<\sum_{i=1}^{k}x_{i}\le420000\\ 0.30, & 420000<\sum_{i=1}^{k}x_{i}\le660000\\ 0.35, & 660000<\sum_{i=1}^{k}x_{i}\le96000\\ 0.45, & 960000<\sum_{i=1}^{k}x_{i}\le+\infty \end{cases} \]

一般地,上式可以写成

\[ r_k=r(\sum_{i=1}^{k}x_{i})=\sum_l[\gamma_l\cdot I(a_{l-1}<\sum_{i=1}^{k}x_{i}\le a_l)] \]

这里,\(\gamma_l\)为第\(l\)级的税率,\(I(x)\)为示性函数,即

\[ I(x)=\begin{cases} 1, & x\text{为真}\\ 0, & x\text{为假} \end{cases} \]

税率的阶梯函数图如下:

另外,假设\(a_{m-1}<\sum_{i=1}^{k}x_{i}\le a_m\),那么累计应纳税额的计算公式为

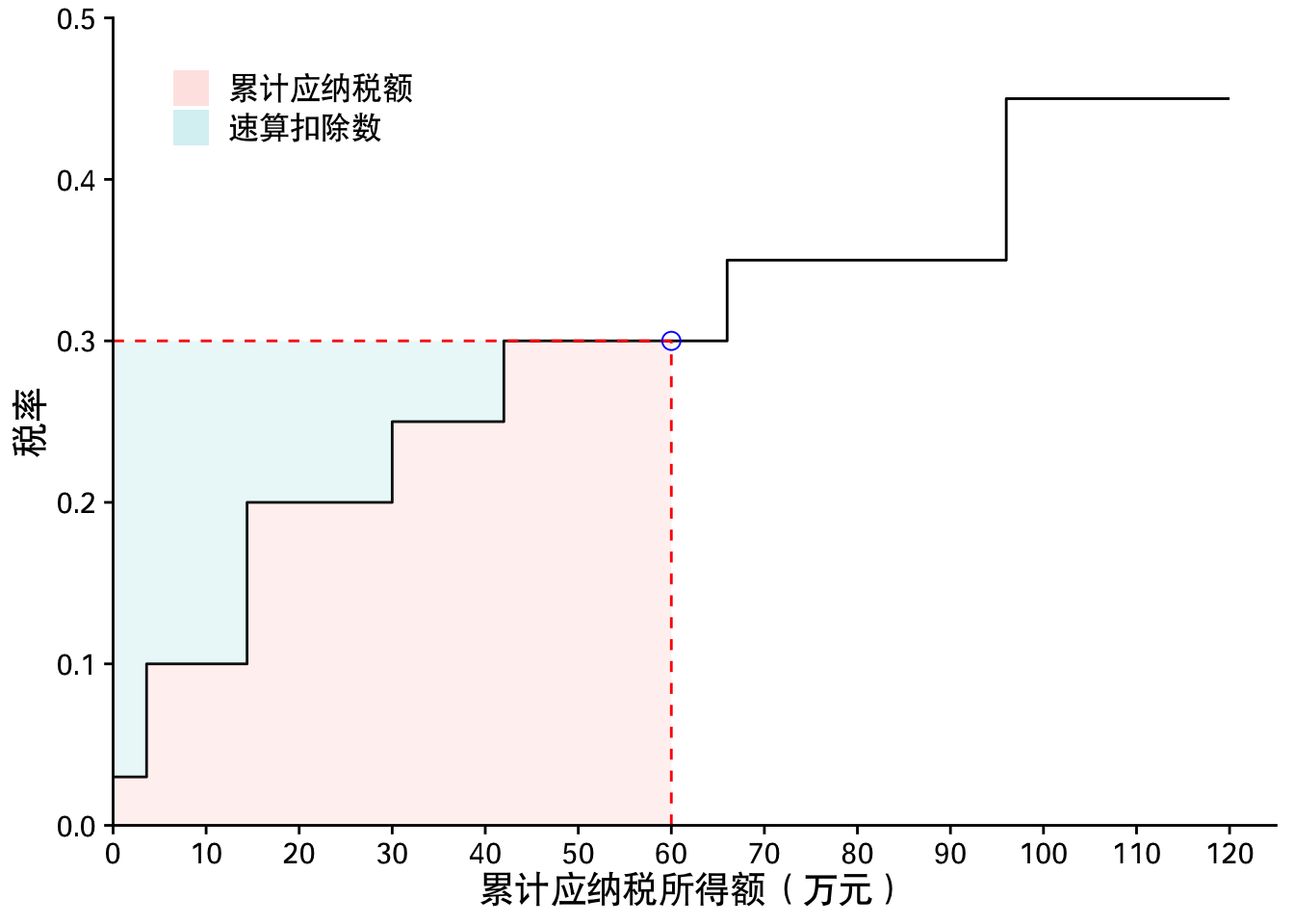

\[ \begin{align*} \sigma_{k} & =\sigma(\sum_{i=1}^{k}x_{i})=\int_{0}^{\sum_{i=1}^{k}x_{i}}r_{k}\text{d}t\\ & =\int_{0}^{a_{1}}r_{k}\text{d}t+\int_{a_{1}}^{a_{2}}r_{k}\text{d}t+\cdots+\int_{a_{m-1}}^{\sum_{i=1}^{k}x_{i}}r_{k}\text{d}t\\ & =\gamma_{1}a_{1}+\gamma_{2}(a_{2}-a_{1})+\cdots+\gamma_{m}(\sum_{i=1}^{k}x_{i}-a_{m-1})\\ & =\gamma_{m}\sum_{i=1}^{k}x_{i}-a_{m-1}(\gamma_{m}-\gamma_{m-1})-\cdots-a_{1}(\gamma_{2}-\gamma_{1}) \end{align*} \]

上式中\(a_{1}(\gamma_{2}-\gamma_{1})\)一直到\(a_{m-1}(\gamma_{m}-\gamma_{m-1})\)都是常数,如果记\(b_1=0\),\(b_2=a_{1}(\gamma_{2}-\gamma_{1})+b_1=a_{1}(\gamma_{2}-\gamma_{1})\),\(b_3=a_{2}(\gamma_{3}-\gamma_{2})+b_2=a_{2}(\gamma_{3}-\gamma_{2})+a_{1}(\gamma_{2}-\gamma_{1})\),那么依次类推有如下递推公式

\[ b_m=a_{m-1}(\gamma_{m}-\gamma_{m-1})+b_{m-1} \]

这里的\(b_m\)就是速算扣除数。那么很容易验证,第1级速算扣除数为0,第2级速算扣除数为\(b_2=a_{1}(\gamma_{2}-\gamma_{1})+b_1=36000\times(0.1-0.03)+0=2520\),第3级速算扣除数为\(b_3=a_{2}(\gamma_{3}-\gamma_{2})+b_2=144000\times(0.2-0.1)+2520=16920\),依次类推,具体如下:

| 等级 | 速算扣除数(元) |

|---|---|

| 1 | 0 |

| 2 | 2520 |

| 3 | 16920 |

| 4 | 31920 |

| 5 | 52920 |

| 6 | 85920 |

| 7 | 181920 |

在速算扣除数的帮助下,\(\sigma_k\)可以写为

\[ \sigma_k=\gamma_{m}\sum_{i=1}^{k}x_{i}-b_m \]

那么,累计应纳税额的函数图如下:

假设每个月应纳税额分别是\(y_1,y_2,\cdots,y_{12}\),那么有

\[ y_k=\sigma_k-\sigma_{k-1}=\sigma(\sum_{i=1}^{k}x_{i})-\sigma(\sum_{i=1}^{k-1}x_{i}) \]

假如每个月的应纳税所得额均为20000元,那么第1个月的应纳税额为\(20000\times 0.03=600\),第2个月的应纳税额为\(20000\times 2\times 0.1-2520-600=880\),第3个月的应纳税额为\(20000\times 3\times 0.1-2520-600-880=2000\),依次类推,具体如下:

| 月份 | 应纳税额(元) |

|---|---|

| 1 | 600 |

| 2 | 880 |

| 3 | 2000 |

| 4 | 2000 |

| 5 | 2000 |

| 6 | 2000 |

| 7 | 2000 |

| 8 | 3600 |

| 9 | 4000 |

| 10 | 4000 |

| 11 | 4000 |

| 12 | 4000 |

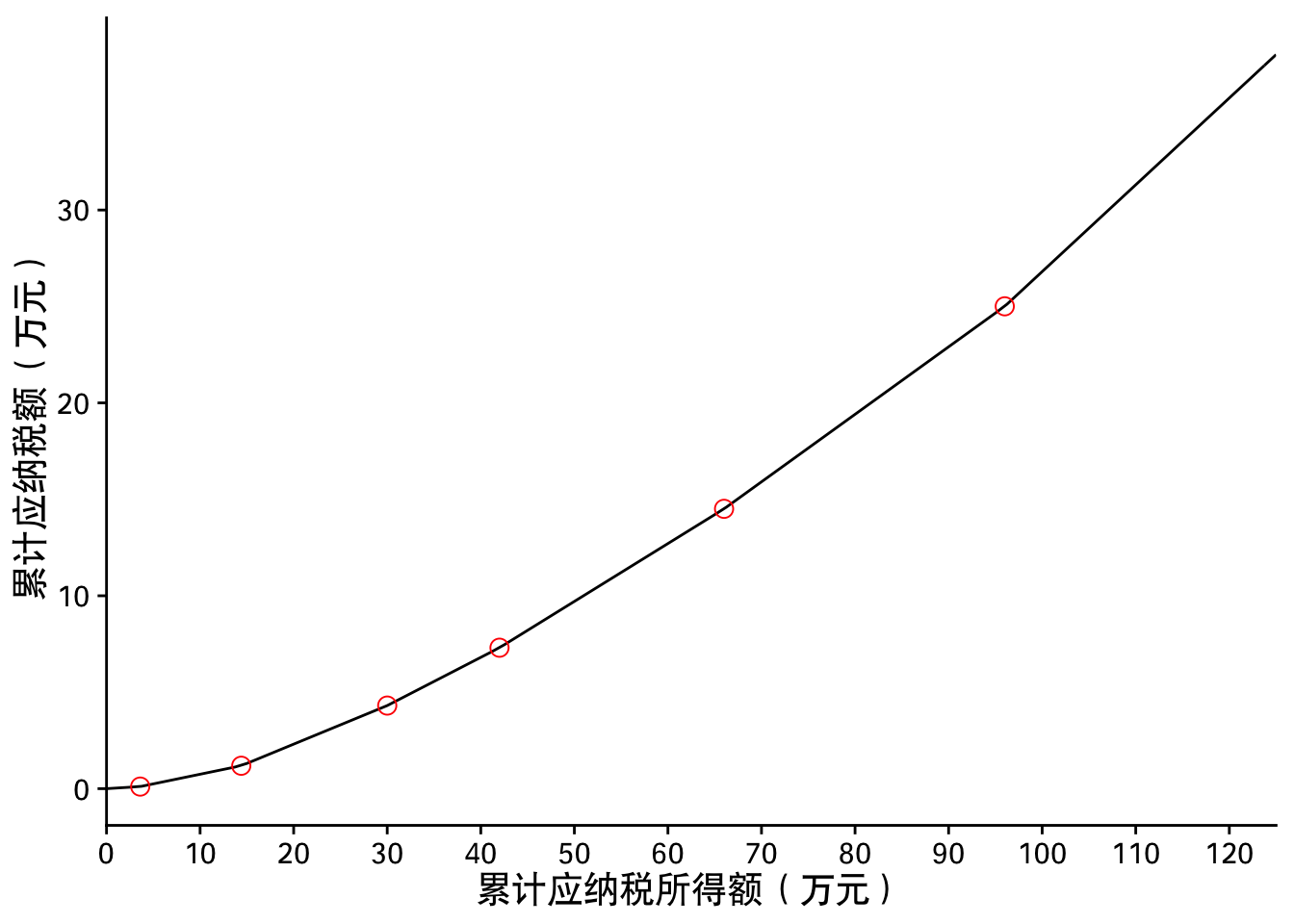

对应的算法如下图所示: