年化收益率

关于投资理财,有一个比较有意思的小问题,就是比如昨天赚了5%,今天亏了5%,那么总体是赚了?还是亏了?还是持平呢?换一种问法:昨天亏了5%,今天赚了5%,那结果又如何呢?这个问题的答案其实就是要算两天累计的收益率,其实很简单,就是\((1+5\%)(1-5\%)-1=-0.25\%\)。由于乘法符合交换律,所以无论是先亏后赚,还是先赚后亏,其结果都是一样的,那就是总体是亏损的。那么,如果说亏了5%,要赚多少才能回本呢?这里假设第一天收益率是\(r_1\),第二天的收益率是\(r_2\),那么两天总的收益率为

\[ r=(1+r_1)(1+r_2)-1 \]

如果总体不亏不赢,那么\(r=0\),也就是说

\[ r_2=-\dfrac{r_1}{1+r_1} \]

当\(r_1=-5\%\)时,\(r_2=-(-5\%)/(1-5\%)=5.26\%\),也就是说得要多赚0.26%才能赢回亏损。

这里一直涉及到一个概念,就是“累计收益率”。一般来说,累计收益率\(r\)满足如下公式:

\[ r=\prod_{i=1}^n(1+r_i)-1 \]

如果每期的收益率都相同,记为\(r_0\),代入上式可以得到

\[ r=(1+r_0)^n-1 \]

考虑到任何一个投资都存在一个理论上的每期平均收益率,那这个平均收益率可以通过以上两个公式计算出来,即

\[ r_0=\sqrt[n]{\prod_{i=1}^n(1+r_i)}-1=(1+r)^{\frac{1}{n}}-1 \]

如果每一天算作一期,那么此时的年化收益率\(r_y\)为

\[ r_y=(1+r_0)^{365}-1=(1+r)^{\frac{365}{n}}-1 \]

如果每个月算作一期,那么此时的年化收益率\(r_y\)为

\[ r_y=(1+r_0)^{12}-1=(1+r)^{\frac{12}{n}}-1 \]

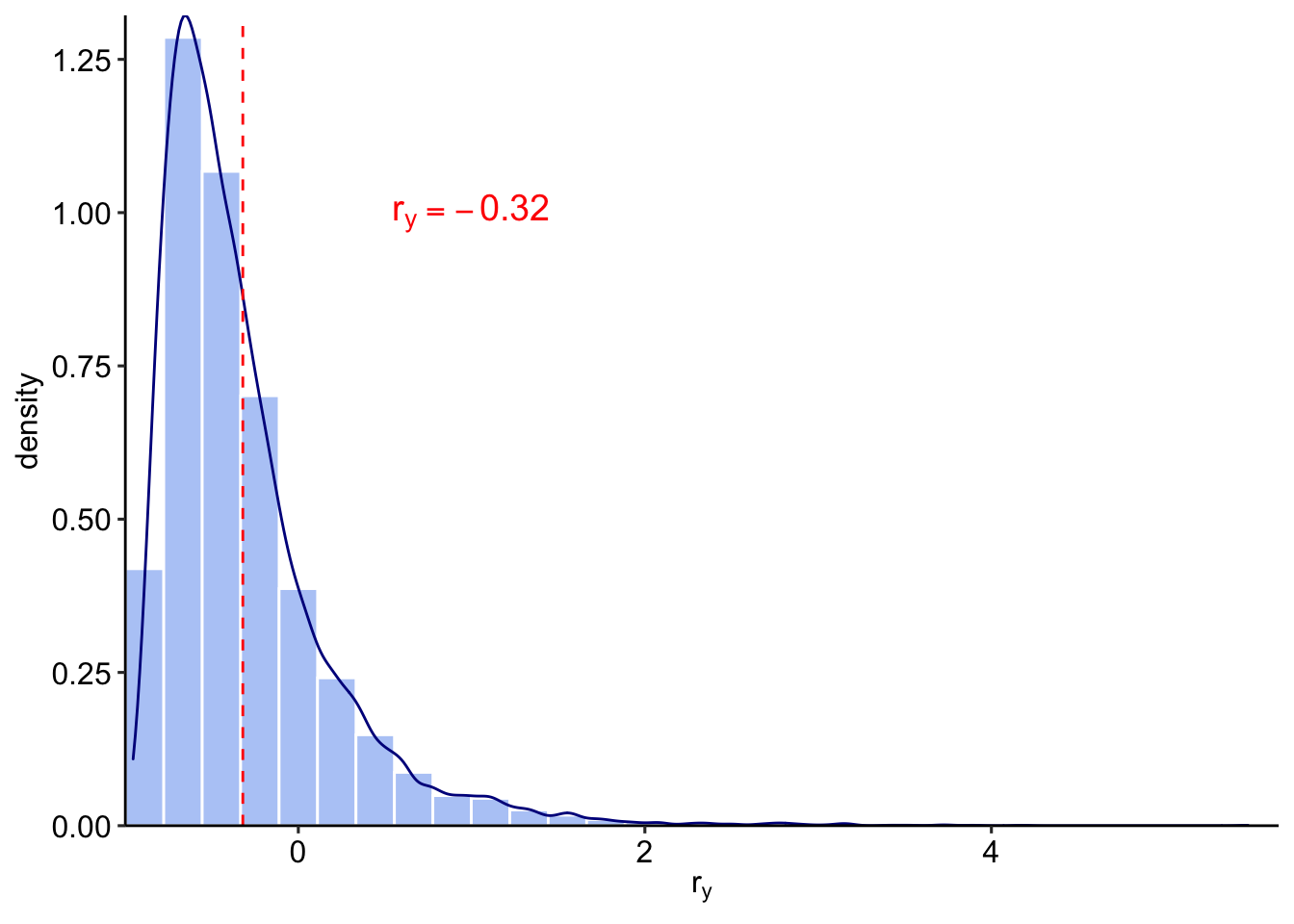

下面做一个有趣的实验来验证一下以上公式的使用。假设每一天算作一期,一共投资了\(n=1000\)天,每天的投资收益率满足均匀分布\(r_i\sim U(-0.1,0.1)\),那么在投资期内的年化收益率期望值是多少?分布是怎样的?本实验通过10000次Monte Carlo模拟得到如下结果:

实验表明:投资有风险,决策需谨慎!